今まで興味がなかったけど、NISA制度の改正によって、NISAに興味を持ち始めた方もいるんじゃないでしょうか?

そんな方のために、この記事では、現行のNISAと改正後のNISAを比較してどこが変わったのかを見ていきます。

すでにNISAを始めている方も、これからNISAを始めようかと検討している方も参考になると思うので、最後まで読んでみてください。

本記事では、下記の内容を解説します。

・そもそもNISAとは?

・新NISAの改正ポイント

・こんな時はどうなる?(気になるギモン)

そもそもNISAとは?

すでに知っている方もいるかもしれませんが、復習としてNISAとは何かについて見ていきましょう。

NISAとは

NISA(ニーサ)とは「少額非課税投資」の通称で、元々はイギリスのISA(イーサ)がそのモデルになっています。

ISA(イーサ)の日本版でNISA(ニーサ)。Nは日本のNです。

毎月少額の投資をすることで、将来まとまった資産を手に入れることができます。

新NISA誕生の背景

新ニーサの誕生の背景には、岸田首相の掲げる「資産所得倍増プラン」が挙げられます。

その取り組みの一つがNISAの恒久化です。

というのも、日本の家計資産は約2,000兆円と言われ、そのほとんどが銀行預金だと言われています。

家計資産を投資(企業の資金)に回すことで、企業が活性化され、そして働いている労働者の給料も増える。

そんな好循環を期待して、NISA制度が新しくなりました。

新ニーサの改正ポイント

ここでは、NISAの改正ポイントについて見ていきましょう。

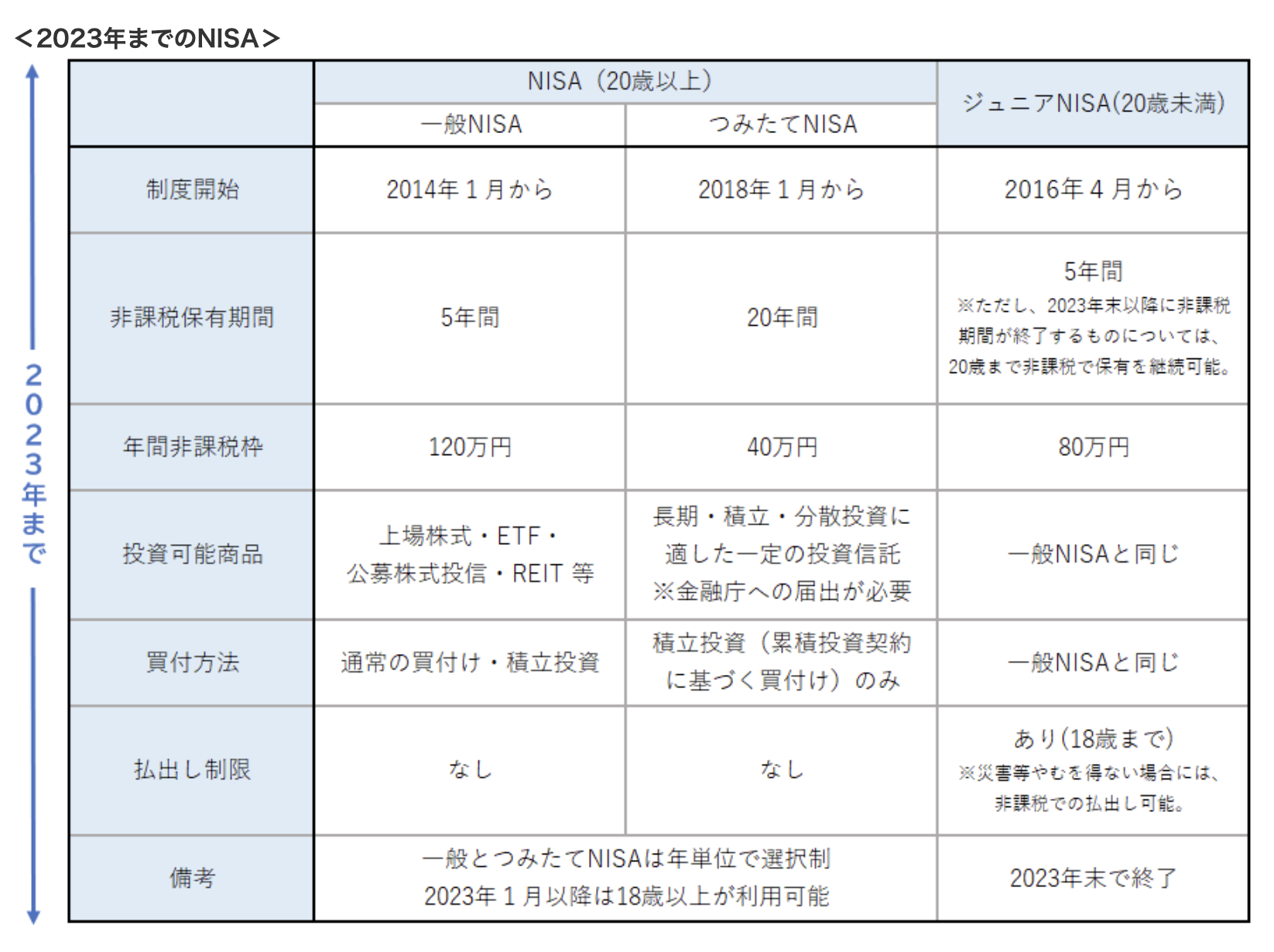

現行のNISAは下図の通り。

引用:金融庁ホームページ

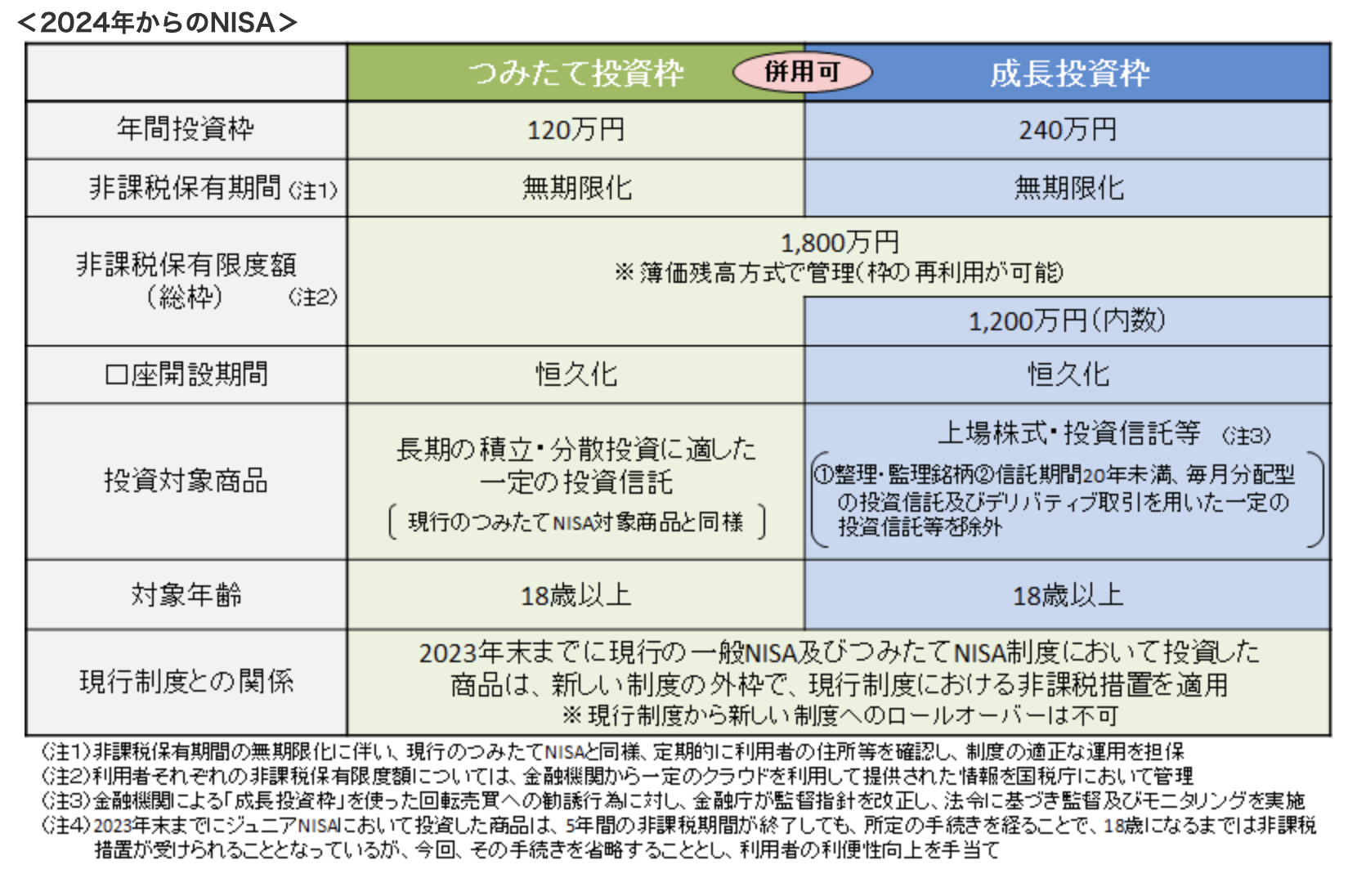

改正後のNISAは下図の通り。

引用:金融庁ホームページ

いずれも金融庁のホームページに載っています。

ここでは、主なポイントについて見ていきましょう。

ポイント1:NISA制度の恒久化

実は、NISA制度が誕生した際、NISA制度は期限付きのものでした。

・つみたてNISA:2042年まで

・一般NISA:2023年まで

改正によって、この期限がなくなり、恒久化になりました。

また、投資可能枠も1,800万円までと拡大され、長期的保有を目的とした制度に変わりました。

ポイント2:非課税保有期間の無期限化

現行のNISA口座では、非課税期間が設けられています。

・つみたてNISA:最長20年

・一般NISA:最長5年

改正後は、無期限になりました。

この改正も、長期保有を目的としていて、より資産形成しやすいようになっています。

ポイント3:「一般NISA」と「つみたてNISA」の一本化

現行のNISAでは、「一般NISA」か「つみたてNISA」のどちらか一方を選ばなくてはいけませんでした。

改正後のNISAではこれらが一本化され、「つみたて投資枠」と「成長投資枠」という新しい枠の中で好きに投資することができるようになりました。

メリットは、つみたて投資枠で毎月一定額をつみたてしつつ、成長投資枠で個別銘柄にも投資できるようになるという点です。

つまり、投資する幅が広がり、資産形成しやすくなったと言えます。

ポイント4:非課税限度枠の拡大

現行のNISAでは、投資できる限度額が下記のようになっていました。

・つみたてNISA:年間40万円で20年間の800万円まで

・一般NISA:年間120万円で5年間の600万円まで

改正によって、

・つみたて投資枠:年間120万円で期限は無期限

・成長投資枠(一般NISA):年間240万円で期限は無期限

※期限は無期限ですが、生涯に投資できる金額は1,800万円までと決まっています。

となりました。

また、枠の再利用も可能。

例えば、子供の入学資金に200万円を引き出し、200万円分の枠を使ったとして、1,800万ー200万円=1,600万円の枠しか残らないと思うかもしれませんが、

ところが、この200万円の枠は一年後に復活するんです。

つまり、一度換金しても一年後には再度200万円出資できるということです。

こんな時はどうなる?(気になるギモン)

Q:いま持っているNISA口座はどうなる?

A:現在すでにNISA口座を持っている方は特に手続きをする必要はありません。

というのも、自動的に新しい口座が開設されるからです。

現在持っている金融商品についても、本来の期限まで保有することができます。

ただし、現在の商品を新しい口座に移管(ロールオーバー)することはできないで、ご注意を。

Q:非課税枠は減るの?

A:「非課税枠が1800万円あるとはいえ、株価が値上がりするとその分減るの?」と思われる方もいるかもしれません。

非課税限度額は簿価残高(取得した時の価格)で管理しているため、値上がりしても枠は減りません。

例えば、100万円投資してその後200万円に値上がったとしても、枠残高は1700万円のままとなります。

Q:後になって積立金額を増やすことはできるの?

A:できます。

これは現行のNISA制度でも可能で、余裕があるときは投資額を増やし、余裕がない時は減額をすることができます。

ちなみに、毎月の投資可能額は金融機関によって異なりますので、よく確認するようにしましょう。

※ネット銀行だと100円から始められるものもあります。

Q:確定申告は必要?

A:こちらも現行のニーサと同様で確定申告の必要はありません。

ただし、損失が出た場合の損益通算もできないので注意が必要です。

まとめ

現行のNISA制度の改革によって、今後ますます投資に興味を示す人が増えるんじゃないでしょうか。

その中で、注意が必要なのは、どんなにいい制度があったとしても、投資に確実なものはなく、自己責任だということです。

とはいえ、今回の改革はこれから資産形成を考えている方にとって有利な改革です。

将来の年金対策や子供就学資金など、少しでも家計の助けになるのではないでしょうか。

ということで、今回は以上です。